株式会社の解散・決算報告書の作成・清算結了

- 会社が解散したときは解散登記をします。解散したあとは清算中の会社になりますが、まだ会社は消滅していません。

- 清算中の会社は、官報公告をする必要があります。

- さいごに、会社が作成した決算報告書を株主総会が承認すると、清算が結了して、会社の清算業務は終わります。清算結了の登記もします。

関連リンク:決算報告書の例はここです。

株式会社を解散させて業務を終わらせたいけど、どのような登記と書類が必要になるのか、それほど知られていません。

税理士の先生は申告書は作成してくれますが、登記のことは詳しくないことが多いです。

この記事では、解散登記をしただけでは会社はまだ消滅しないこと、会社を最終的に消滅させるためには決算報告書の作成と承認、そして清算結了登記が必要であることを、書類の例を提示しながらご説明いたします。

1.会社の解散登記

諸事情により会社を解散して清算手続きに移行するために、解散登記をすることができます。

株式会社は、株主総会の特別決議によって解散することができます。

そのほかにも解散事由が発生した場合には、会社は解散します。

(例:定款に定めた存続期間満了、定款で定めた解散事由の発生)

上記の事由により解散した場合は、会社は解散の登記を申請しなければなりません。

解散登記の際には、同時に清算人の選任登記も必要になります。

会社は解散後、遅滞なく官報公告(解散公告)をしなければならず、官報掲載の申し込みをすることになります。

清算人は、解散の日から2週間以内に、本店所在地において解散及び清算人選任の登記をしなければなりません。

(1)清算株式会社

解散して清算手続中の会社のことを清算株式会社といいます。

清算株式会社は、清算の目的の範囲内において、清算が結了するまでは、なお存続するものとみなさます。

清算事務の遂行に必要な範囲内でしか営業取引を行うことはできません。

会社が解散すると、営業取引は行わないため、取締役はその地位を喪失いたします。以後の清算事務は清算人がこれを執り行います。

(2)清算中の手続き

清算人は、就任後遅滞なく、会社財産の状況を調査したうえで、解散の日における財産目録や貸借対照表を作成し、それらの書類につき株主総会の承認を受けなければなりません。

清算株式会社は、解散後遅滞なく、一定の期間(2か月以上)内に、債権を申し出るべき旨の官報公告(解散公告)を行い、かつ、知れている債権者に格別に催告しなければなりません。

官報公告の掲載申し込みについても、お客様のご要望がございましたら、弊事務所にて手続きを代行いたします。

清算人は、債権の取り立てや、会社資産の処分・換価を行い、債権者に対して債務の弁済や、清算に係る費用等を支払います。

その上で、残余の財産が残ったときは株主に分配します。

(3)解散登記の必要書類

- 定款

- 株主総会議事録

- 株主リスト

- 就任承諾書

- お客様から司法書士への委任状

- 印鑑届書

- 清算人の印鑑証明書 など

上記の必要書類の文案は司法書士が作成できます。

(ただし、行政庁の発行する書類を除く)

2.清算結了登記

(1)決算報告の承認

清算株式会社は、決算報告書を作成して清算換価実収額ならびに一株あたりの分配額を確定させ、残余財産の分配までの清算事務が終了したときは、株主総会でその承認を受けなければなりません。

この決算報告の承認をもって、会社の清算は結了します。

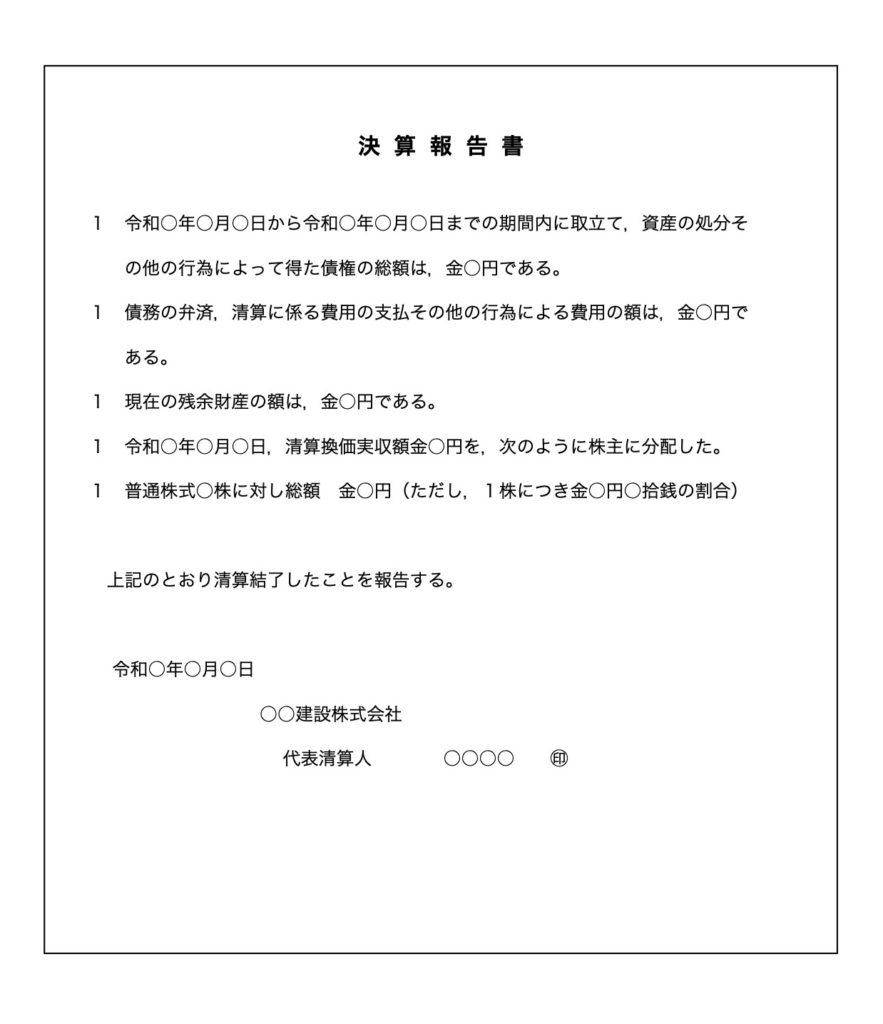

(2)決算報告書の内容

決算報告書には、収入・費用の額、残余財産の額および清算換価実収額、一株あたりの分配額を記載します。

下記の書類は、決算報告書のひな形です。

決算報告書の記載内容の詳細は次のとおりです。

- 債権の取立て、資産の処分その他の行為によって得た収入の額

→債務の弁済、清算に係る費用の支払その他の行為による費用の額の合計(解散日の翌日から清算結了日までにつき) - 債務の弁済、清算に係る費用の支払その他の行為による費用の額

→債権の取立て、資産の処分その他の行為によって得た収入の額の合計(解散日の翌日から清算結了日までにつき) - 残余財産の額(支払税額がある場合には、その税額及び当該税額を控除した後の財産の額)

- 清算換価実収額

→清算換価実収額=残余財産-(未払い清算費+未払い法人税等の見込み額)。

特に未払い費用などが無いようでしたら、残余財産の額=清算換価実収額で構いません。 - 一株当たりの分配額(種類株式発行会社にあっては、各種類の株式一株当たりの分配額)

なお、上記の1及び2に掲げる事項については、適切な項目に細分しても差し支えありません。

上記5については次に掲げる事項を注記することになります。

- 残余財産の分配を完了した日

- 残余財産の全部又は一部が金銭以外の財産である場合には、当該財産の種類及び価額

(3)清算結了登記の申請

清算が結了した後に、清算結了の登記を申請します。

清算人の就任日から2か月以上の期間が経過した日以降でなければ、清算結了の登記申請はできません。

なお、決算報告において債務超過の事実が判明する場合には、清算結了の登記は申請できません。

清算結了登記は、決算報告の承認日から、本店所在地においては2週間以内に申請しなければなりません。

清算結了の登記が完了すると、当該会社の会社登記簿(登記記録)は閉鎖されます。

(4)清算結了登記の必要書類

- 株主総会議事録

- 株主リスト

- 決算報告書

- お客様から司法書士への委任状

上記の必要書類はすべて司法書士が作成できます。