相続登記の登録免許税の免税措置について

今回の記事では、一部の相続登記申請の際に納付する登録免許税の免税措置が設けられた件についてご説明したいと思います。

免税措置の背景

日本全国、相続登記がされていない土地が多くて、空き家問題や相続登記未了の土地の問題が昨今取りざたされております。

なぜ、土地の所有者が亡くなっても相続人の名義に移転する登記をしないかといえば、現行の法律では、相続登記がそもそも義務ではないこと、および相続登記をする際には登録免許税という国税を納める必要があることが原因となっていることからです。

今回の免税措置は相続登記申請にかかる登録免許税の全てを免除するわけではありません。

ただし、長い年月の間、相続登記をしないまま放置していた結果、たとえば、おじいさん・おばあさんの世代からその子供の世代に、さらに孫の世代に相続が発生し、複数段階の相続登記が必要になった場合に、今回の免税措置のメリットが活きてくることになります。

免税措置の内容

このたびの平成30年度の税制改正により、相続による土地の所有権の移転(所有名義の書き換え)について、登録免許税の免税措置がこのたび設けられることになりました。

ただし、いくつか条件がありますのでぬか喜び厳禁です。

登録免許税が免税になる条件は以下のとおりです。

- 個人の相続であること(相続人による遺贈も含みます)。

- 土地の所有権であること。建物は対象外です。

- 相続による土地の所有権の移転の登記を受ける前に死亡したとき。

- その死亡した個人を所有権の登記名義人とするための登記であること。

- 免税期間は平成30年(2018年)4月1日から平成33年(2021年)3月31日までの間。

上記の説明だけですとわかりづらいかもしれませんので、あわせて下記の図もご覧ください。

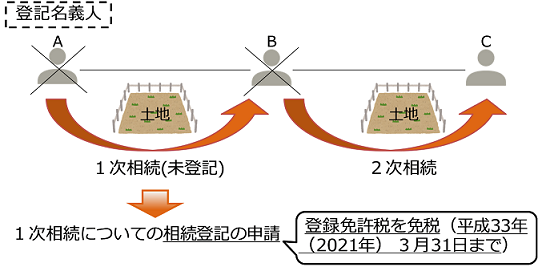

【イメージ図】

(法務局HPよりイメージ図を引用)

上記イメージ図の解説です

Aさんが亡くなって、BさんがAさん名義の土地の相続登記をする前にBさんも亡くなった場合、A→Bへの相続登記(1次相続)の登録免許税を免税するというものです。

あるいは、Cさんが相続するわけではない場合、例えば、Bさんが生前にその土地を第三者に売却していた場合、(1)A→Bの相続登記を経て、(2)売買によるB→第三者への所有権の移転の登記をすることになりますが、このとき(1)A→Bへの1次相続の登録免許税は同様に免税になります。

残念ながら今回の免税措置では、BさんからCさんへの2次相続の分は免税になりません。

ですが、相続登記未了土地(相続登記を全然やっていない土地)の解消に向けた動機づけのための新たな制度として、今後ある程度の利用は見込まれるものと思っております。

RELATED

相続登記の義務化と罰則の導入について司法書士が解説します

遺産分割協議書の作り方入門・相続人がみんなで遺産の分け方を話し合う

相続登記の実費部分と司法書士の報酬を別々に分けて解説します

相続登記の費用はいくらが多いのか?その疑問に答えます【実際のデータも初公開】